Quando analisamos um ativo financeiro, raramente observamos apenas a ele - consideramos, entre outros aspectos, a situação do mercado de modo geral e a relação com outros indicadores financeiros também. Correto?

Pois bem, o coeficiente beta é uma dessas ferramentas que utilizamos nesse tipo de análise. Vem entender melhor.

O que é coeficiente beta?

Ele também é um índice. Nesse caso, existe para medir a sensibilidade de um ativo dentro de uma carteira. Uma outra forma de explicar o coeficiente beta é que ele possibilita que comparemos um ativo específico, individual, com o mercado de forma geral.

Em suma, a volatilidade é medida - assim como normalmente vemos acontecer com ações comparadas ao Ibovespa. Ou seja, quão intensa vai ser a variação dessa ação de acordo com o indicador.

Por que o coeficiente beta é importante?

Primeiramente, porque, no processo de decisão sobre onde investir, é fundamental analisar e escolher ativos que sejam coerentes com a estratégia adotada.

- Diferenciar os ativos agressivos ou defensivos;

- Verificar o comportamento do ativo em comparação com o mercado;

- Correlacionar o investimento dentro de uma carteira;

- Escolher os ativos de acordo com a estratégia de investimentos.

Em resumo, o índice nos permite observar a forma como determinado ativo se comporta - o que é a base de uma boa análise para tomada de decisões. Em diferentes cenários, o beta também entra como uma métrica útil. Se durante uma crise, por exemplo, determinado título for afetado por fatores externos específicos, temos aqui um cálculo que nos ajuda a compreender as consequências deste momento.

Como funciona o coeficiente beta?

Medir os riscos de um ativo é o pilar do funcionamento desse índice. Isso porque o seu grande objetivo é mensurar o seu grau de exposição ao risco e com qual intensidade ele é afetado pelas oscilações do mercado.

Na prática, quando temos um coeficiente beta alto, temos um ativo de grande risco - e vice-versa. Aqui, cabe lembrar que, naturalmente, ativos de maior risco são também aqueles que mais trazem retorno. Logo, recomenda-se os coeficientes beta altos para os possuidores de carteiras mais arrojadas. O oposto ocorre em cenários mais conservadores: betas baixos, afinal, apresentam riscos menores.

Em resumo, o coeficiente é um cálculo, cujo resultado é utilizado, por exemplo, quando traçamos o perfil de investidor de um cliente e buscamos títulos apropriados para este perfil.

Como calcular o coeficiente beta?

Pois bem, você já deve ter compreendido que o coeficiente beta é um cálculo, certo? Agora, vamos aprendê-lo.

A versão simples do processo para encontrar o beta é composta pela divisão de duas variações, a do ativo e a de retorno do mercado.

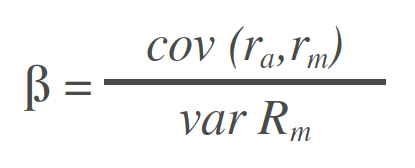

Temos, ainda, uma forma mais estruturada de descobrir o índice:

Aqui, dividimos a covariância (rentabilidade da carteira com o ativo) pela variância (rentabilidade da carteira ou do mercado).

Por fim, a média ponderada dos ativos de um portfólio também é um caminho para se encontrar o coeficiente beta.

O que é o beta de uma ação?

Vamos retomar o conceito principal desse índice? O beta de uma ação é o valor que indica a sua relação entre risco e retorno. Em outras palavras, analisa quão sensível essa ação é a fatores externos, como oscilações no mercado financeiro e demais indicadores econômicos.

Com isso em mente, temos três cenários possíveis…

- Coeficiente beta igual a 1: o ativo não é afetado pelas mudanças do mercado. Logo, seu retorno pode ser constante;

- Coeficiente beta maior que 1: o ativo é de alto risco, pois seu retorno varia acima do proporcional do mercado;

- Coeficiente beta menor que 1: o ativo tem baixo nível de risco, uma vez que seu retorno varia abaixo do proporcional do mercado.

Simples, não é? Agora, tenho um outro índice para te ensinar:

Como é calculado o Índice de Treynor?

Desenvolvido por Jack Treynor, esse índice tem a proposta de avaliar se (e quanto) a aplicação compensou seu investidor, apesar do risco que oferecia.

Um dos principais fatores utilizados nessa análise é o beta. Afinal, a sensibilidade do ativo em relação ao mercado é crucial para, antes de tudo, definir qual exatamente é seu nível de risco.

Além disso, o Índice de Treynor ainda considera o retorno aritmético deste título, dentro de determinado período de tempo e o retorno médio aritmético de algum título que não esteja sujeito aos mesmos riscos que o título analisado - que serve como uma forma de medir o mínimo que pode ser esperado deste investimento.

A fórmula é a seguinte:

Assim, temos o retorno do ativo ou portfólio subtraído pelo retorno de um ativo livre de riscos - tudo dividido pelo coeficiente beta.

Beta utilizado no CAPM

E se quisermos calcular o retorno esperado de um ativo? Para isso, temos o CAPM. Aqui, são considerados não apenas o beta, mas outras características financeiras do título também, como ativos livres de risco.

Aqui, temos:

- Ri: retorno esperado;

- Rm: retorno do mercado;

- Rf: ativo livre de risco;

- Bi: coeficiente beta.

Entendeu o que é o coeficiente beta?

Então, eu tenho certeza de que não vai querer parar de estudar por aqui. Assim como você aprendeu, neste artigo, o que o coeficiente beta é, também temos muito conteúdo de prova e fundamental para a sua carreira te esperando. Já visitou, por exemplo, o canal da TopInvest no YouTube? Nele você encontra muita aula gratuita, que vai potencializar o seu método de estudos e te ajudar a compreender o mercado financeiro de verdade.