Na maioria das carreiras do mercado financeiro, um conceito aparecerá com bastante frequência: o risco de carteira. Aliás, vale lembrar que esse também é um assunto que cai em grande parte dos exames certificadores.

Para introduzir a temática antes de seguirmos adiante, posso dizer que temos aqui uma ferramenta que serve para auxiliar os investidores a mapear os riscos inerentes aos seus portfólios de ativos, buscando técnicas eficazes para reduzir seus impactos.

Se interessa? Então, siga comigo nessa leitura, pois você vai aprender:

- O que é risco de carteira;

- Como calcular esse risco;

- O que é o princípio da dominância;

- Exercícios sobre o tema.

Bora? Vamos lá!

O que é risco de carteira?

O risco de carteira se refere às chances de um investimento trazer prejuízos ao investidor, ou algum retorno baixo. Inflação e crises econômicas, por exemplo, são dois fatores que podem justificar essa probabilidade.

Além disso, é importante notar que o risco de carteira não está apenas relacionado a um único investimento, mas à diversificação de ativos em um portfólio. Quando este é equilibrado, com diferentes tipos de ativos — como ações e títulos de renda fixa — o risco é distribuído. Dessa forma, a exposição a eventos adversos é reduzida e o potencial retorno da carteira se torna muito maior.

Dentro desse conceito, temos três tipos de risco principais. Conheça cada um deles:

Mercado

O risco de mercado está relacionado às flutuações nos preços dos ativos financeiros decorrentes de eventos macroeconômicos, como alterações nas taxas de juros, oscilações cambiais, volatilidade de ações e até eventos geopolíticos.

Quando um investidor possui ativos sensíveis a esses fatores em sua carteira, ele está exposto ao risco de mercado. Para gerenciar essas ameaças, uma saída possível é diversificar os ativos em diferentes classes para reduzir a correlação entre eles —- aplicando simultaneamente, por exemplo, em ações, títulos e commodities.

Além disso, vale a análise cuidadosa das tendências econômicas e a manutenção de uma estratégia de investimento de longo prazo (realizando novas aplicações e redistribuindo os recursos em busca de equilíbrio), já que estas são duas formas capazes de ajudar a mitigar os impactos do risco de mercado.

Operacional

O risco operacional, por sua vez, tem a ver com as perdas potenciais decorrentes de falhas em processos internos. Erros de sistemas, pessoais ou até eventos imprevistos nas operações de uma instituição financeira ou empresa fazem parte dessa categoria de risco.

Isso inclui, aliás, erros humanos, falhas tecnológicas, fraudes e desastres naturais. Para os investidores, o risco operacional pode afetar negativamente o desempenho — financeiro, legal ou jurídico — das instituições financeiras em que investem. Por consequência, seus rendimentos serão afetados também.

Liquidez

Por fim, um dos principais tipos de risco de carteira é o de liquidez. Ele diz respeito à capacidade de comprar ou vender um ativo financeiro no mercado sem afetar significativamente seu preço.

Este risco surge quando um investidor possui ativos que não podem ser facilmente convertidos em dinheiro, seja devido à falta de interessados a comprá-lo ou à natureza complexa desses ativos.

A falta de liquidez pode resultar em perdas financeiras, pois, assim, o investidor pode ser forçado a vender ativos a preços desfavoráveis — menores do que aqueles pagos inicialmente — para poder ter acesso ao dinheiro aplicado. Dito de forma mais simples, essa pessoa sairia no prejuízo.

Para mitigar o risco de liquidez, uma das recomendações mais clássicas é manter uma parte de sua carteira em ativos líquidos, como ações negociadas em bolsa. Ademais, ter um planejamento financeiro sólido e uma estratégia de investimento de longo prazo pode ajudar a evitar a necessidade de vender ativos em momentos inoportunos.

O que são as políticas de investimento?

As políticas de investimentos são categorias enquadradas dentro do perfil de investidor. Ou seja, enquanto o perfil é uma primeira classificação comportamental dessa pessoa, a política é uma espécie de aprofundamento das suas preferências.

Para você entender melhor, permita-me recapitular rapidamente os tipos de perfil de investidor que existem:

- Conservador: prefere investimentos de baixo risco e está disposto a aceitar retornos mais baixos em troca de segurança.

- Moderado: busca um equilíbrio entre risco e retorno, disposto a investir em diferentes tipos de ativos para alcançar um mix diversificado.

- Arrojado: está disposto a assumir mais riscos em busca de retornos mais elevados e pode até investir em ativos mais voláteis.

- Agressivo: busca altos retornos e está disposto a assumir riscos significativos, frequentemente investindo em ativos de maior volatilidade e potencial de crescimento.

Cada um desses perfis podem ter diferentes políticas de investimento:

- Precavida;

- Estrategista;

- Cautelosa;

- Energética;

- Destemida.

Para resumir, essas políticas são categorias que se enquadram dentro do perfil de investidor, fornecendo um nível adicional de especificidade às preferências de cada pessoa.

Essas políticas ajudam a definir como os investidores abordam suas estratégias de investimento na prática. Por exemplo: um perfil conservador pode adotar uma política precavida, optando por investimentos de baixo risco, como títulos do governo e fundos de renda fixa.

Enquanto isso, um perfil arrojado pode escolher uma política energética, buscando ativos mais voláteis, como ações de empresas em crescimento. Dito de outra forma, elas fornecem orientações específicas sobre como alocar recursos de acordo com o perfil de risco e os objetivos financeiros de cada investidor.

Qual a vantagem de escolher a política de investimento?

A política de investimento é o que vai ajudar o investidor a definir como os recursos serão alocados e gerenciados ao longo do tempo. Do ponto de vista profissional, explorar essas possibilidades te dará uma noção mais clara de como conduzir determinado portfólio.

Vem comigo entender as vantagens de escolher uma política de investimento apropriada para os clientes:

- Alinhamento com o perfil do investidor: ao escolher uma política de investimento que corresponde ao perfil do cliente (conservador, moderado, arrojado ou agressivo), você garante que a estratégia de investimento esteja em sintonia com a abordagem financeira em questão, e com o nível de conforto com o risco.

- Maior diversificação: as políticas de investimento frequentemente incluem orientações sobre a diversificação da carteira, o que vai ajudar você a distribuir melhor os investimentos dos clientes por diferentes tipos de ativos. Isso pode reduzir o risco da carteira e também aumentar a sua estabilidade.

- Gestão de risco adequada: cada política de investimento incorpora uma abordagem específica em relação ao risco. Isso significa que, ao adotar uma política que se alinha com o grau de tolerância ao risco do cliente, você terá uma base muito mais sólida para gerenciar as flutuações do mercado e proteger os patrimônios que ajuda a administrar.

Como calcular o risco de uma carteira?

Há uma teoria na qual se afirma o seguinte: o risco de um ativo pode ser diferente quando este se encontra dentro de uma cartela de investimentos.

Em outras palavras, isso significa que é mais eficaz calcular o risco de carteira a partir de um conjunto de investimentos, do que simplesmente obter a média de risco de cada um dos títulos.

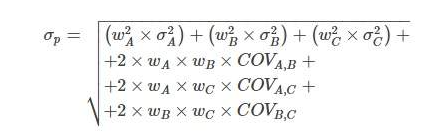

A fórmula que se utiliza, portanto, para calcular esse risco de carteira é a seguinte:

Para calcular três ativos, a fórmula é essa:

Considere que:

- ?p é o risco ou desvio-padrão da carteira;

- W é o peso do ativo na carteira, ou seja, a participação percentual em relação ao total da carteira;

- ?2 é a variância de dado ativo;

- “COVA,B” é a covariância do ativo A com o ativo B.

A partir dessa teoria, podemos concluir que um investidor que diversifica a sua carteira ao escolher riscos que se correlacionam negativamente, pode diminuir – e até eliminar – o risco diversificável. Contudo, note que: o risco sistêmico jamais pode ser eliminado.

O que é princípio da dominância?

O princípio da dominância é outro aspecto bem importante aqui. Basicamente, ele diz respeito àquele investidor mais racional, que prefere o investimento que lhe trouxer maior retorno, desde que o nível de risco seja tolerável.

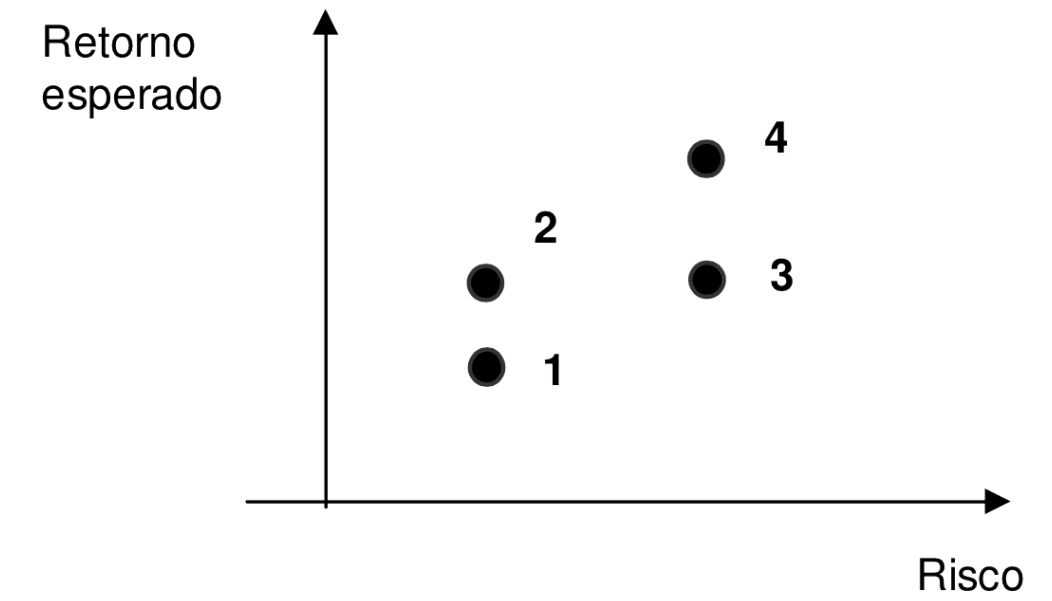

Para entender melhor como esse princípio funciona, temos esse gráfico aqui:

Nesta figura, temos 4 ativos. O ativo 2 domina o ativo 1 e o ativo 3. O ativo 4, por sua vez, também domina o ativo 3.

Contudo, não temos nada mais a dizer sobre a relação entre o ativo 2 e o ativo 4, ou sobre a relação entre o ativo 1 e o ativo 3. Por consequência, a escolha de um desses ativos vai depender do perfil de investidor, do quão tolerante ao risco ele é.

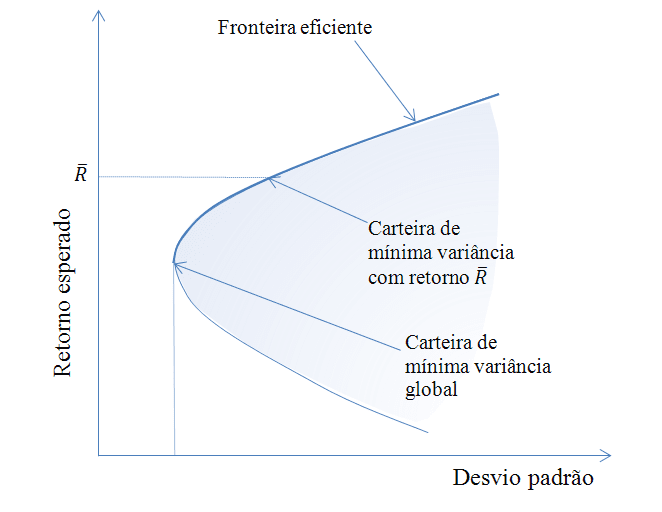

Quando esse princípio é aplicado em todas as combinações possíveis em uma carteira, chegamos à teoria da Carteira de Mínima Variância (CMV).

A CMV tem por objetivo encontrar o que chamamos de fronteira eficiente. De forma simplificada, é um ponto entre todas as combinações possíveis que possuem o menor nível de risco para qualquer retorno superior ao da CMV.

Para entender melhor, dá uma checada nesse gráfico:

Como calcular o risco de uma carteira com dois ativos?

Para calcular o risco de uma carteira com dois ativos, você pode usar a fórmula do desvio padrão da carteira, levando em consideração o peso de cada ativo na carteira e a correlação entre eles. A fórmula é a seguinte:

Desvio Padrão da Carteira (σc) = √[(w1^2 * σ1^2) + (w2^2 * σ2^2) + 2 * w1 * w2 * ρ * σ1 * σ2]

Onde:

- σc é o desvio padrão da carteira;

- w1 e w2 são os pesos dos ativos 1 e 2 na carteira, respectivamente;

- σ1 e σ2 são os desvios padrão dos retornos dos ativos 1 e 2, respectivamente;

- ρ (rho) é a correlação entre os retornos dos ativos 1 e 2;

- Calcule o desvio padrão dos retornos de cada ativo individualmente (σ1 e σ2);

- Determine os pesos de cada ativo na carteira (w1 e w2), que devem somar 1 (ou 100%);

- Obtenha a correlação (ρ) entre os retornos dos ativos;

- Utilize a fórmula para calcular o desvio padrão da carteira (σc).

O resultado final (σc) representará o risco da carteira composta por esses dois ativos, considerando tanto a volatilidade individual de cada ativo quanto a correlação entre eles. Quanto maior o desvio padrão da carteira, maior será o seu risco.

Quais são os riscos de uma carteira de ações?

Quando se trata de risco de carteira, é quase inevitável pensar em ações. Afinal, esses são os ativos mais emblemáticos e populares da renda variável, conhecidos principalmente por sua alta volatilidade.

Naturalmente, quando um portfólio é composto principalmente de ações, o risco financeiro envolvido é maior. Conhecer os principais é uma boa maneira de organizar a estratégia de investimento.

- Risco sistêmico: é o tipo de ameaça que afeta a economia como um todo, e sobre a qual ninguém tem controle. Grandes crises econômicas e globais são bons exemplos desse risco — mais especificamente, posso citar a pandemia de Covid-19.

- Risco não-sistêmico: ao contrário do sistêmico, esse pode ser, de certa forma, previsto. Basicamente, é o risco de a empresa emissora das ações ter algum problema, como apresentar resultados ruins ou quebrar. Dentro dessa categoria, se enquadram alguns outros riscos que você já deve ter ouvido falar:

- Risco de crédito: é quando a emissora do título passa por algum contratempo que a impede de pagar o que deve aos seus investidores;

- Risco de liquidez: a dificuldade que o investidor pode encontrar de repassar as ações que comprou, caso opte por se desfazer delas;

- Risco de mercado: essa é a probabilidade de a carteira perder valor por conta de oscilações do mercado, como altas ou baixas na taxa de juros, tendências de consumo e comportamento dos investidores.

As estratégias para minimizar os impactos desses riscos podem ser muitas. Há investidores que optem por concentrar uma parte de seus recursos em ativos menos voláteis. Dessa forma, caso alguma ação vá mal, outros papéis servirão para manter o portfólio equilibrado. Outros, por sua vez, preferem espalhar seu patrimônio entre diversas empresas emissoras, inclusive grandes companhias, que costumam ser mais sólidas e estáveis.

Quer continuar aprendendo com a TopInvest?

Familiarizado com o risco de carteira após esse conteúdo? Saiba que esse assunto não somente cai na prova, como também será parte de sua rotina no futuro. Por isso, se você deseja se tornar um profissional top de linha e estar preparado para todos os desafios da sua carreira, que tal dar uma olhada nos cursos preparatórios e de desenvolvimento profissional da TopInvest?