Este é o grande queridinho dos fundos de previdência e dos investidores de longo prazo.

A grande vantagem claro, é a proteção da inflação que este investimento concede e também os longos vencimentos (hoje temos títulos disponível com vencimento para 2050) disponíveis.

O Tesouro IPCA é o antigo NTN-B principal (aquele sem o cupom de juros) e o tesouro IPCA com juros semestrais é o antigo NTN-B.

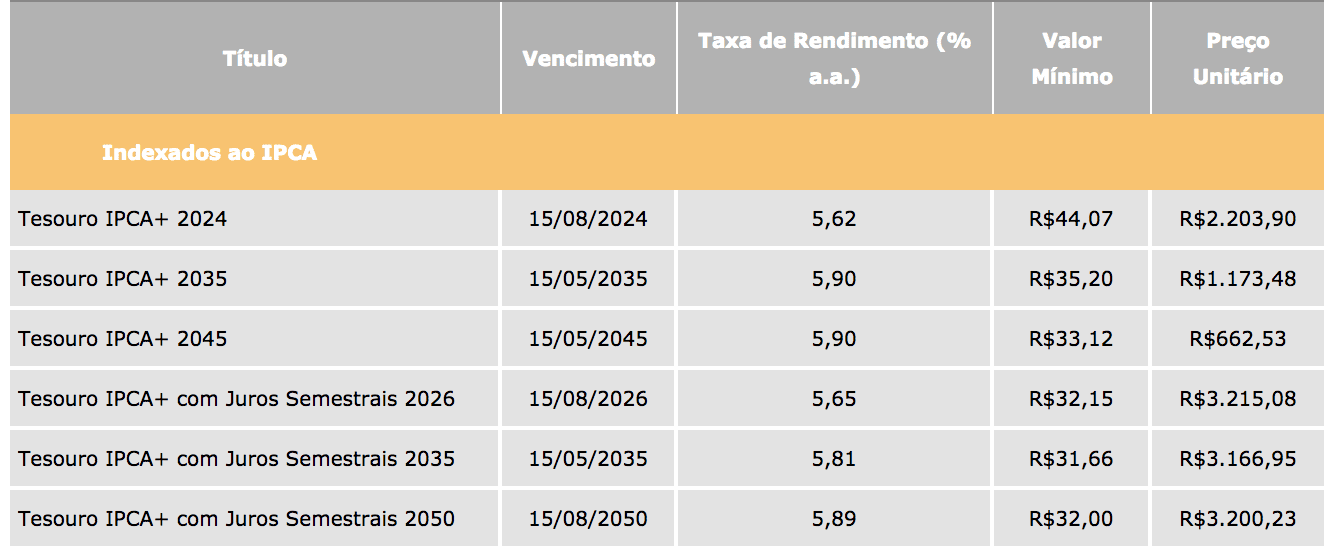

A remuneração destes títulos é mista, ou seja, tem uma parte pré fixada e outra parte pós fixada. Pode parecer confuso mas na verdade é muito simples, veja comigo o quadro abaixo:

Assim como vimos lá no Tesouro Pré-Fixado o campo título representa o nome da aplicação que é Tesouro IPCA com ou sem juros semestrais seguido do ano de vencimento. Em seguida temos a data específica de vencimento que será sempre em maio ou agosto.

O próximo campo é a taxa de rendimento. Aqui fica expressa a remuneração pré-fixada, ou seja, a taxa de juros que irá remunerar o capital. Porém além desta taxa de juros o investidor também tem o seu capital corrigido mensalmente pelo IPCA que é o índice oficial de inflação no Brasil calculado pelo IBGE. A correção é pós fixada porque não temos como saber como será a inflação nos próximos períodos. E é por isso que podemos dizer que o tesouro IPCA tem uma remuneração híbrida

Vantagens e Desvantagens

Como comentei no início deste capítulo o tesouro IPCA é o queridinho dos fundos previdenciários e dos investidores de longo prazo porque suas características são muito atrativas ao longo do tempo. Por exemplo, sempre que falamos em guardar R$ 1.000.000,00 (um milhão) em X anos para viver de renda é necessário fazer cálculos de inflação. Isso acontece porque ao longo do tempo o dinheiro vai perdendo seu valor.

Fazer cálculos de estimativa de acumulação de recursos é muito mais fácil com as NTN-B Principal uma vez que o próprio investimento já corrige o seu capital. Ao invés de fazer cálculos mirabolantes com rendimento mensal e depois descontar a inflação é possível fazer um cálculo simples de valor futuro utilizando uma calculadora HP 12c ou mesmo a calculadora do cidadão disponível gratuitamente no site do Banco Central. Se você quiser quanto terá em 20 anos no “dinheiro de hoje” é só utilizar a taxa de rendimento disponível no site e o tesouro corrige a inflação para você.

Mas para mim a maior vantagem destes títulos é seu longo prazo de vencimento. Investindo hoje no Tesouro IPCA 2045 você somente precisará pagar o imposto de renda sobre sua aplicação daqui há 27 anos!

Pode parecer bobo mas não estou comentando isso porque não gosto de pagar impostos. O detalhe é que a cada vez que você paga imposto de renda esse recurso sai do montante e deixa de acumular juros compostos. E como já dizia Einstein os juros compostos são a maior invenção da humanidade.

Já no lado das desvantagens o principal ponto que podemos ressaltar é que como há uma parte pré fixada e o vencimento é muito longo o título fica suscetível ao risco de mercado.

Vamos supor a seguinte situação. Você compra hoje um título do tesouro IPCA que rende o IPCA mais 5% ao ano e, neste momento a taxa SELIC está em 6,50 % ao ano. Na próxima reunião do COPOM a taxa SELIC é alterada para 7,50 % ao ano e agora os títulos IPCA passa a oferecer 6% mais o IPCA.

O seu titulo estará oferecendo uma remuneração muito inferior a do mercado e por isso sofre uma desvalorização no preço de mercado (falaremos sobre precificação dos títulos em outro artigo) para corrigir esta diferença.

Em contrapartida o movimento contrário pode ser muito favorável ao seu investimento. Suponhamos que você comprou o tesouro pré-fixado a uma taxa de 6% ao ano com a SELIC em 10% ao ano.

Se na próxima reunião do COPOM a taxa for alterada para 9% o seu título passará a ser muito interessante aos olhos do mercado uma vez que vai render mais do que os títulos disponíveis o que irá elevar o preço do título.

Risco do Tesouro IPCA

Essa oscilação na taxa de juros irá acarretar na variação do preço de mercado do título. Falaremos mais a frente sobre o preço no mercado e o preço na curva de juros.

Quanto a esta variação, se o investidor mantiver o ativo até o seu vencimento não terá muita importância uma vez que podemos analizar a precificação na curva de juros.

Agora, se ocorrer um imprevisto no meio do caminho e você precisar se desfazer dos títulos após um elevação na taxa de juros você poderá ter prejuízos.

Deixe um comentário