O Modelo Binomial me faz lembrar daquela música do Charlie Brown Jr.: eu não vim pra me explicar, eu só vim pra confundir. Conhece? Olha, eu posso não saber cantar bem, mas sei que esse negócio é considerado um dos assuntos mais punks, por que não possui muita aplicação no mercado, em específico de opções. Pois, não há muita liquidez e o mercado fracionário brasileiro é diferente do americano.

Mas, apesar de tudo, é possível sim entendermos. Por isso que preparei esse guia prático para você sair dessa leitura sabendo tudo.

Aqui você vai encontrar:

- o que é o Modelo Binomial

- como ele funciona com estratégias

- exemplo teórico e prático

O que é Modelo Binomial?

Para começar, esse tipo de modelo é uma forma de avaliação de opções desenvolvido por Cox, Ross e Rubinstein em 1979. Utiliza o procedimento interativo, permitindo assim a especificação de nós (não eu e você) ou pontos no tempo durante o período entre a data de avaliação e o vencimento da opção.

Confuso?

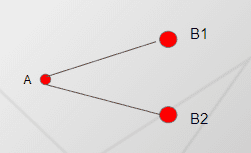

Se liga! Ele se chama binomial porque existe uma situação A, que possuímos um binomio, que pode ir para o ponto B1 ou também pode ir para o ponto B2. Logo, recebe esse nome pois pode acontecer, basicamente, duas vezes.

Desta maneira, este modelo é expresso de forma gráfica por um diagrama denominado "árvore binomial". Esta representa os caminhos que podem ser seguidos pelo preço do ativo durante a vida da opção.

Inclusive, os pontos B1 e B2 podem abrir novos outros caminhos a frente, o que torna esse conceito de "árvore" bem mais relativo.

Estratégias utilizadas

Para montar o Modelo Binomial utiliza-se duas estratégias. Estas devem ser realizadas paralelamente, ou seja, na busca de determinação do preço da opção por meio de comparação.

As estratégias são:

- Entrar short em uma opção;

- A “reaplicação” da opção, por meio da compra da ação e da tomada de empréstimo;

Os Fluxos de Caixa da segunda estratégia devem estar em corcordância aos fluxos da aquisição de uma opção de compra. Ao passo que, o investidor está exposto ao risco daquela ação.

Exemplificando o Modelo Binomial

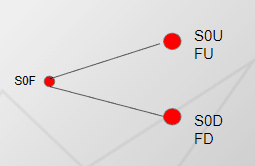

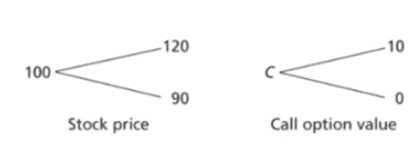

Para que você compreenda melhor vamos para um exemplo deste modelo na prática. Matematicamente falando, teremos o preço do ativo subjacente a S0U, o payoff da opção é Fu e quando vai a S0D, o payoff é de Fd, conforme figura abaixo:

É complicado verificarmos esses termos, mas é importante você estar atento, pois faz parte de toda a teoria. Então, entendendo a teoria, a forma mais prática de compreender é praticando.

Bom, voltando e analisando a nossa figura anterior:

- S0F podemos chamar de T1 (tempo 1), possuímos a montagem da operação.

- S0U FU e S0D FD é o T2 (tempo 2), possuímos o binomio.

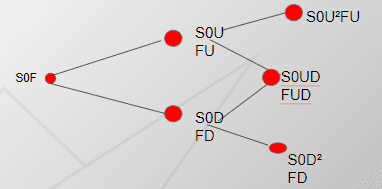

Analise agora a próxima figura, nela a partir do T2 partiremos para uma terceira situação:

Essa nova ramificação são binomios do tempo 2.

Não entendeu nada? Vamos colocar números para ficar mais fácil:

a) As ações da WEGE3 estão sendo negociadas a R$ 100,00 e a taxa livre de risco é de 10%;

b) as ações podem ir a R$ 120,00 ou a R$ 90,00;

c) podemos comprar uma Call com strike em R$ 110,00;

Então, nós possuímos as ações de R$100,00 que podem ir de R$120,00 ou R$90,00. E ainda, podemos comprar uma ação com strike a R$110,00 que pode ter valor de aproximadamente 10 ou zero.

Compreendida esta parte de interpretação, vamos seguir:

- Descobrir o Payoff (resultado) nos dois cenários:

- Cenário de alta: 120 (preço futuro do ativo) - 110 (strike) = 10

- Cenário de baixa: 100 (preço do ativo) - 90 (preço do ativo) - 10 (Rf) = 0

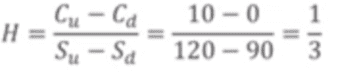

- Calcular o Hedge pela fórmula:

Logo, teremos que comprar 10 ações a cada 30 opções vendidas.

A diferença dessa operação no Brasil com os EUA, é que lá as ações podem ser compradas em pequenas ações de uma única ação. Enquanto aqui, há lotes cheios e podemos comprar lotes fracionários de uma em uma ação.

Contudo, se aqui nesse exemplo possuímos 3 vezes mais o negócio, poderemos vender o resultados de Calls ou as ações que estamos montando no Modelo Binomial.

Assim, é possível:

- Vender uma Call, e comprar ⅓ de Ação

- Cenário de alta = ⅓ * 120 = 30

- Cenário de baixa = ⅓ *90 - 0 = 30

Portanto, acabamos montando essa forma que chamamos de operação de arbitragem livre de risco com as ações de opções, estas que são muito bacanas e que vão muito além do que apenas ser at the money, into the money, etc, pois existem dezenas de estratégias do mercado.