O CDB é uma das principais formas de captação de recursos de um banco junto aos depósitos em conta corrente.

Através da captação de recursos através do CDB os bancos realizam a intermediação financeira, o que, de uma forma mais simples e contextualizada significa estabelecer pontes entre poupadores e tomadores de recursos.

Os tomadores de recursos tomam empréstimos a prazos definidos e, como compensação pagam juros sobre esses valores. Por sua vez os poupadores buscam obter ganhos na forma de juros ao deixar seus recursos em aplicações financeiras.

Os principais tipos de aplicações financeiras de renda fixa são:

- Fundos de investimento

- Caderneta de Poupança

- Certificados de Depósito Bancário (CDB)

- LCI e CRI

CDB e RDB

Os CDB’s são títulos emitidos pelos bancos, registrados na Central de Custódia de Títulos Privados (CETIP) e vendidos para o público como forma de captação de recursos.

Esses títulos são negociados com três formas de rendimento:

- Pré Fixados;

- Pós Fixados;

- Taxa de Juros + Inflação;

Por se tratarem de títulos emitidos ao investidor, não é possível para o investidor realizar aplicações adicionais ou resgates parciais.

Desta forma, caso o investidor queira aumentar suas aplicações em CDB, terá que adquirir outro título. Uma outra modalidade de aplicação oferecida pelos bancos é o investimento em RDBs.

A diferença principal entre eles é que o CDB por ser um título pode ser negociado por meio de transferência (via de regra o próprio banco faz a recompra do título).

Já o RDB (Recibo de Depósito Bancário) por ser um recibo, é inegociável e intransferível.

Tributação e modalidades do CDB

Sobre as aplicações em CDB incide Imposto de Renda na Fonte (IRF) e o Imposto sobre Operações Financeiras (IOF). O IOF só irá incidir em casos que os recursos permaneçam aplicados por menos de 30 dias.

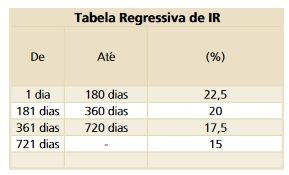

Vale lembrar que o Imposto de Renda é regressivo. Veja uma tabela simplificada:

Características dos CDBs

Os CDBs pré-fixados são títulos com prazo mínimo de 30 dias, não podendo vencer em sábados, domingos, ou feriados, com rentabilidade determinada na hora da aplicação. Ou seja, você sabe o quanto irá receber no vencimento.

Os CDBs pós-fixados que podem ser oferecidos pelos bancos com ou sem liquidez diária, rendem de acordo com o desempenho de indicadores como o CDI ou a TR. Atualmente o mercado tem oferecido uma nova opção de CDB pós fixado a inflação.

Como uma forma de aplicação pós-fixada, é indicada para momentos onde existe perspectiva de aumento nos juros ou elevação da inflação.

A rentabilidade varia muito de acordo com o montante investido e o tamanho da instituição financeira. Para aplicações em junto a grandes bancos comerciais, o retorno de um CDB pós-fixado fica em torno de 70% do CDI.

Este percentual é muito baixo e hoje é possível encontrar rentabilidades de até 118% do CDI com o mesmo risco de aplicação.

Por fim, os CDBs com swap são oferecidos por alguns bancos, sendo recomendados para investidores qualificados pois os montantes mínimos de investimento, geralmente a partir de R$ 100 mil.

Estes CDBs permitem que o aplicador escolha se sua remuneração será pré-fixada, ou determinada de acordo com indicadores como CDI, Selic ou taxa de câmbio

Garantias do CDB

Os CDBs são aplicações cobertas pelo Fundo Garantidor de Crédito. Assim como nos casos dos depósitos a vista e das cadernetas de poupança, as aplicações em CDB são garantidas pelo FGC – Fundo Garantidor de Crédito.

Assim, em caso de falência ou liquidação da instituição bancária, o aplicador tem garantido o total de R$ 250.000,00, independentemente do valor total e da distribuição em diferentes formas de depósito e aplicação.

Vale lembrar que o FGC não cobre as aplicações em fundos de investimento, pois há uma distinção clara entre o patrimônio dos bancos não se confunde com o patrimônio dos fundos de investimento por eles administrados.