Você sabe o que é o PGBL, o Plano Gerador de Benefício Livre e como ele funciona? Sabe quais são os benefícios tributários de se optar por guardar recursos neste tipo de produto financeiro?

Caso você tenha respondido não para essas perguntas não tem problema, basta me acompanhar neste artigo que vou te ajudar a esclarecer todas essas dúvidas.

O Plano Gerador de Benefício Livre (PGBL) é um tipo de investimento oferecido por bancos, gestoras de recursos e seguradoras que para algumas pessoas pode ser um pouco difícil de entender devido as diversas configurações que este produto financeiro pode ter. PGBLs são produtos de previdência privada e contam com benefícios tributários que são só serão vantajosos depois de 10 anos de investimento.

Geralmente o principal objetivo de uma investidor que adquire um plano PGBL é a independência financeira e uma segunda fonte de renda para a aposentadoria. O interessante é que existem alguns planos que também podem cobrir invalidez temporária ou permanente e ainda ter seus recursos revertidos para dependentes em caso da morte de seu titular.

Para muitos investidores também é comum o uso do PGBL com o objetivo de formar uma poupança para os filhos que ainda são crianças. Desse modo os filhos vão poder custear seus estudos ou qualquer outro objetivo quando eles se tornarem maiores de idade.

Mas é importante lembrar que o investidor só aproveitará totalmente os benefícios tributários se tiver o costume de entregar a declaração completa do ajuste anual do imposto de renda para aproveitar o benefício de até 12% da renda tributável.

Planos Abertos de Previdência Privada

Os PGBLs são planos de previdência aberta, isto quer dizer que aceitam a adesão de qualquer investidor de pessoa física. Os planos de PGBL são diferentes dos planos de previdência oferecidos pelas empresas, associações e sindicatos que são fechados e só podem participar os empregados e ex-empregados, associados ou ainda profissionais de uma mesma categoria.

Os planos de previdência investem em um fundo de previdência que pode ter diferentes perfis de investimento. Alguns destes fundos de previdência investem apenas em renda fixa enquanto outros investem em diversos outros produtos incluindo ações e mercado externo.

A composição da carteira de investimentos vai afetar a rentabilidade e a segurança. Fundos com um percentual maior em ações possuem mais risco e podem possuir rentabilidade maior. Enquanto isso, aqueles fundos de previdência com mais renda fixa possuem rentabilidade menor apesar de serem mais seguros.

Os planos de previdência privada com renda variável são mais indicados para jovens que estão longe de seus objetivos. Enquanto isso os planos de previdência com uma participação maior em renda fixa são indicados aqueles que estão mais próximos de se aposentar ou mais perto de seus objetivos.

Benefícios tributários

Os PGBLs contam com benefícios tributários devido a intenção do governo de estimular a poupança a longo prazo e aliviar a dependência do INSS.

Um dos benefícios dos planos de previdência privada é o fato de não haver o imposto de renda come cotas mesmo que o investimento seja em renda fixa, havendo somente tributação na hora do resgate dos recursos.

No caso do PGBL a tributação ocorre sobre o valor total resgatado, e não apenas sob a rentabilidade porque há a compensação de até 12% da renda tributável do contribuinte na declaração anual do imposto de renda.

Outro incentivo é a existência de duas tabelas para que você possa escolher: a tabela progressiva e a tabela regressiva.

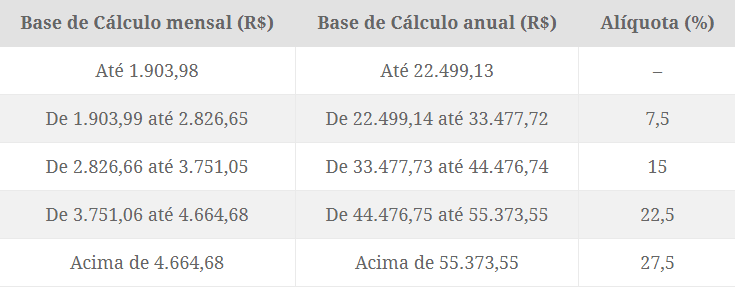

PGBL com Tabela Progressiva

A tabela progressiva é aquela que atua sob aluguéis, salários e aposentadorias. A alíquota de imposto de renda aumenta conforme o montante da renda. Veja a tabela abaixo:

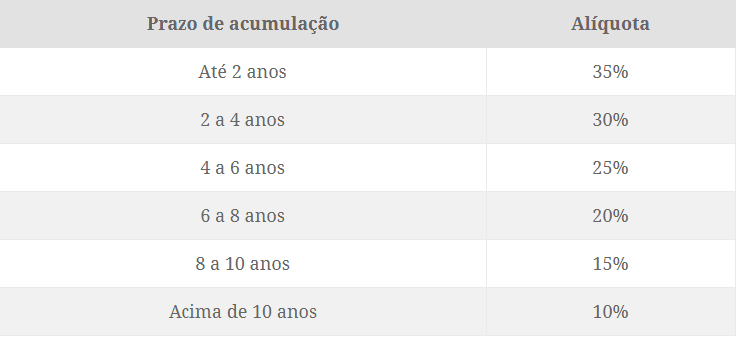

PGBL com Tabela Regressiva

Já a tabela regressiva é aquela em que as alíquotas diminuem quanto maior for o tempo investido. Apesar de a maior quota (35%) ser bem superior as alíquotas máximas referentes a salários de 27,5% e aos fundos de investimento comuns 22,5% a alíquota mínima é de apenas 10%. O que é bem inferior a alíquota mínima de investimentos comuns que é de 15%.

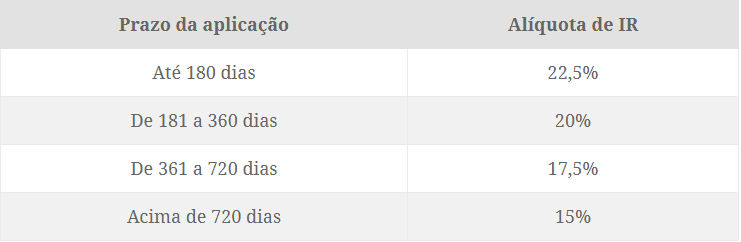

Para ter uma idéia do quão vantajosa é a tributação regressiva em planos de previdência basta comparar com a tabela regressiva dos demais investimentos:

Nas imagens acima fica bem claro que a tabela regressiva da previdência privada pune quem retira os recursos antes de 4 anos e beneficia quem fica mais de 10 anos com os recursos aplicados.

Tabela Regressiva ou Tabela Progressiva?

A tabela progressiva é mais indicada para quem deseja resgatar rendimentos dos valores periódicos. Ela é vantajosa dessa forma porque após o desconto da inflação é possível enquadrar os rendimentos na faixa de 7,5%. Ou seja, é bom para o investidor que pretende obter uma renda vitalícia de abaixo de 1,900 reais mensais em valores atuais. A vantagem é que o investidor ficará completamente de IR na hora de resgate do seu PGBL.

Já a tabela regressiva tem maiores vantagens se você quiser fazer resgates periódicos de valores maiores do que 1,903 reais mensais. Agora, se o seu objetivo for resgatar tudo de uma vez preste atenção: As alíquotas menores da tabela regressiva apenas são aplicadas sobre o dinheiro depositado a mais tempo, enquanto os mais recentes possuem taxas maiores que correspondem a seu tempo de investimento.

Por exemplo, digamos que você aplicou uma quantia a dois anos e outra a 10 anos. Os recursos aplicados há 2 anos terão a tributação de 35%, enquanto os recursos aportados a mais de 10 anos serão tributados a alíquota de 10%.

A melhor forma de saber qual tabela é mais interessante é fazendo uma simulação considerando a rentabilidade real compatível com o tipo de fundo escolhido. Dessa forma você consegue ter uma noção de quanto conseguirá acumular no prazo estipulado.

Muita atenção: Você pode transferir da progressiva para regressiva quando quiser, mas o oposto não é possível.

Custos do PGBL

Assim como os fundos de investimentos comuns os Planos de Previdência cobram taxas de administração que são percentuais anuais usados para remunerar a gestão e a administração do investimento. Alem disso alguns planos cobram uma taxa de carregamento que é um percentual que incide a cada depósito que você realiza.

Para saber mais sobre os custos da previdência lhe recomendo a leitura do artigo em que falo sobre as taxas cobradas na previdência.

Portabilidade de Planos de Previdência

Se você não estiver satisfeito com seu PGBL é possível pedir portabilidade para outro plano. Aqui não importa se é da mesma instituição financeira ou não. Tudo isso pode ser realizado sem qualquer custo. Veja mais sobre o assunto no artigo em que falo tudo sobre portabilidade de previdência privada.

Coberturas dos Planos de Previdência

Planos de previdência costumam ter como destino a complementação da renda da aposentadoria através de pagamentos periódicos mas, pode incluir também outras coberturas.

É possível encontrar planos de previdência com coberturas por morte e invalidez permanente do titular do plano. Estes benefícios consistem em benefícios pagos uma única vez ou através de uma renda mensal programada (pecúlios e pensões respectivamente) aos beneficiários do titular dependendo do caso podendo também haver cobertura de doença ou afastamento temporário por motivos de saude do titular da apólice.

Recebimento do Benefício de Previdência Privada

Os benefícios podem ser pagos mensalmente de forma temporária, vitalícia ou então de uma única vez. Caso o titular morra durante o período de recebimento dos benefícios eles podem ou não ser reversíveis aos beneficiários ou herdeiros legais de forma vitalícia ou temporária. Tudo dependendo do que ficou definido no contrato.

Vale lembrar que se o titular morre no período de acumulação os recursos do PGBL são transmitidos aos seus beneficiários ou herdeiros legais sem necessidade de inventário, o que é uma grande vantagem.

As modalidades de pagamento do benefício são:

- Renda Vitalícia: Os rendimentos de aposentadoria são pagos da idade escolhida até o fim da vida. O risco é que no caso de morte prematura os recursos que restarem no fundo ficam para a instituição financeira.

- Renda temporária: Os rendimentos de aposentadoria são pagos por um período pré definido até a idade definida pelo titular. Nesse caso o valor do benefício é maior que aquele pago quando a renda é vitalícia. O risco nesse caso é a sobrevivência do titular para além da idade máxima escolhida.

- Renda vitalícia com prazo mínimo garantido: O titular recebe seus rendimentos por toda a vida a partir da idade escolhida para aposentadoria. Caso o titular morra os beneficiários receberam os benefícios por um prazo determinado. A vantagem é poder reverter os benefícios para família e, a desvantagem é que a renda aqui costuma a ser menor que a renda vitalícia simples.

- Renda vitalícia reversível ao beneficiário indicado: Esta modalidade é semelhante a a renda vitalícia com prazo mínimo indicado. A diferença é que os beneficiários continuam recebendo os rendimentos por toda a vida e, por causa da vantagem ser tão grande o valor do benefício é ainda mais sacrificado.

- Renda mensal vitalícia reversível ao cônjuge com continuidade aos menores: Similar a anterior com a diferença de que quando o titular morre o benefício vitalício é revertido vitaliciamente ao cônjuge e, se esse não existir aos menores até que completem a maioridade definida no regulamento.

- Pagamento Único: O benefício é concedido na data estabelecida na forma de pagamento único calculado com base no saldo de provisão matemática de benefícios a conceder.

- Renda mensal por prazo certo: A renda mensal é paga por um prazo pré-definido de forma não vitalícia. Em caso de morte do titular durante o período que o benefício está sendo utilizado um percentual pré-definido dessa renda que será destinado aos beneficiários indicados no plano pelo restante do prazo pré determinado.

Espero ter lhe ajudado a esclarecer todas as dúvidas sobre PGBL. Quaisquer outras dúvidas, fique a vontade para deixar nos comentários abaixo ou enviar para meu e-mail que terei prazer em lhe responder.