Antes de escolher o seu plano de previdência, é necessário fazer um levantamento de dados a respeito das formas de tributação, e dos planos disponíveis na instituição financeira.

Sem esquecer de outras informações relevantes...

- Quais foram os últimos rendimentos que o plano obteve?

- A taxa administrativa aplicada?

- Sem mencionar a taxa de carregamento.

Taxa de Carregamento

Caso o plano ainda se utiliza desse artificio para remunerar seus administradores, sugerimos que o investidor corra do plano!

Voltando aos regimes de tributação, porque eles são tão importantes? Os planos de previdência não são tributados de maneira semelhante a um produto de renda fixa?

Não, não é bem assim. Existem dois tipos de planos, o PGBL e o VGBL. Sendo que para ambos os casos, existem duas formas tributação:

- Regressivo Definitivo

- Progressivo Compensável

Cada um têm suas características, e devem ser observadas pelo investidor antes da contratação do plano.

Por se tratar de um assunto que irá influenciar bastante na vida financeira do investidor sugiro a máxima atenção!

Cada um desses planos é indicado para diferentes formas de declaração de imposto de renda. Se o leitor faz a declaração simplificada aproveitando a redução oferecida por esse método, então o plano VGBL pode ser uma excelente opção.

Já aqueles que possuem dependentes, plano de saúde, e contam com um salário mais elevado, podem usufruir do plano PGBL para contar com mais uma dedução.

Pois então, vamos falar um pouco sobre a forma de tributação Regressiva Definitiva.

Regressiva Definitiva

Nessa forma de tributação, o plano de previdência pode ter retenção de até 10% de imposto de renda na menor alíquota.

Ou seja, ao contrário da grande parte das aplicações de renda fixa que depois de 720 dias possuem alíquota mínima de 15%, na previdência Regressiva Definitiva a retenção pode chegar aos 10%.

Um terço a menos do que o normal das aplicações, uma ótima saída para aqueles que querem fugir da mordida do leão. Porém existe uma regra para isso, a aplicação deve ficar no mínimo 10 anos no plano.

Bastante tempo não é mesmo?

Outro detalhe que não foi mencionado aqui, está relacionado às alíquotas de IR praticadas antes do 10 anos...

Segue a tabela com o período e as alíquotas...

Em uma aplicação comum de renda fixa, a maior alíquota de IR é de 22,5%. Ou seja, não a possibilidade de uma retenção maior porém ao escolher um plano de previdência o investidor pode correr o risco de pagar até 35% sobre o dinheiro resgatado!

Lembrando que nos planos PGBL a alíquota incide sobre o valor total do resgate, enquanto no VGBL temos a retenção somente no rendimento auferido.

Progressivo Compensável

Das duas formas de tributação, a Progressiva Compensável provavelmente é a que mais gera dúvidas entre os investidores.

O leitor pode ficar tranquilo, que em nosso artigo vou esclarecer tudo. As pessoas geralmente escolhem o plano Progressivo Compensável observando a retenção de 15% de imposto de renda.

Alíquota única que independe do tempo de contribuição, ou seja, pode gerar uma ótima economia tributaria, não é verdade? Não!

O que todos se esquecem, é o seguinte...

Tanto no plano VGBL quanto no PGBL é preciso lançar os valores resgatados na aba de rendimentos tributáveis, ou seja, vai haver incidência de IR!

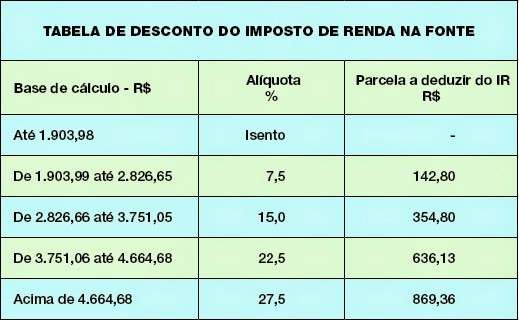

Segue tabela do imposto de renda referente 2016...

Exemplo: o investidor começou a se beneficiar dos pagamentos mensais da previdência, e portanto recebe um valor todo mês.

Caso essa quantia ultrapasse o maior valor da base de calculo (R$ 4.664,68) o investidor pode acabar tendo que pagar os 15% retidos na fonte e ainda ficar sujeito à alíquota de 27,5% na declaração de IR.

Sendo assim, é preciso ficar bastante atento! Em caso de uma previdência, onde o beneficiário tem o plano menos de 10 anos, e vai contar com rendimentos inferiores, ao menor valor da base de cálculo (R$ 1.903,98), escolher a tributação Progressiva Compensável faz mais sentido.